Quartalsberichte

Bericht zum 4. Quartal 2025

Vier Quartale, vier spannende Ein- und Ausblicke. Schauen Sie sich jetzt den aktuellen Bericht an.

Unser Rückblick

Liebe Leserin, liebe Leser,

ein neues Jahr beginnt – und mit ihm entstehen neue Perspektiven und Chancen aber auch neue Herausforderungen. Möge Ihnen das Jahr 2026 sowohl im beruflichen als auch im privaten Bereich positive Entwicklungen bringen. Wir freuen uns darauf, Sie weiterhin mit Expertise und Weitblick zu begleiten, um gemeinsam Ihre Ziele zu erreichen.

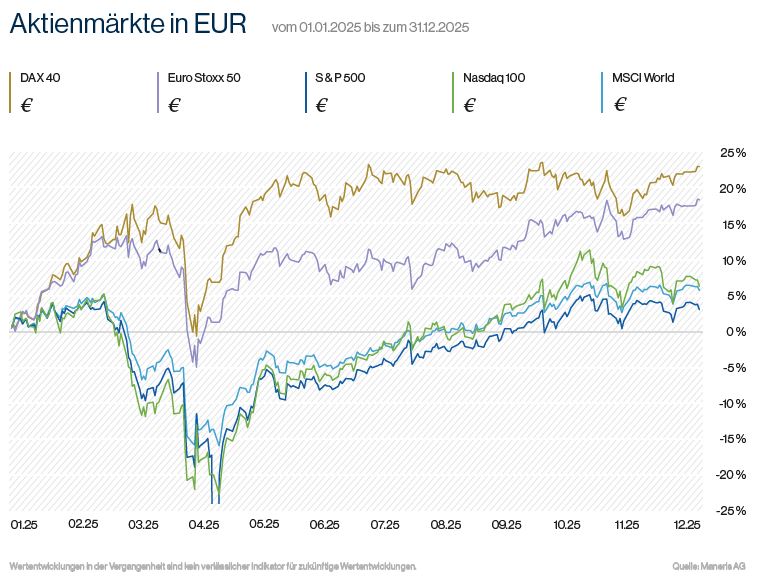

Die Rückschau auf das Börsenjahr 2025 offenbart uns Klarheit, die man sich vor Jahresfrist beim Blick in die Glaskugel gewünscht hätte. Nach einem fulminanten Start der Aktienmärkte - allen voran marschierten Deutschland und Europa - und der kräftigen Korrektur im April, fällt die Gesamtbilanz der großen Aktienindizes für das Jahr erfreulich positiv aus. Im letzten Quartal ließ die Dynamik jedoch etwas nach und die globalen Indizes bewegten sich nur leicht seitwärts. Ein Selbstläufer war 2025 jedoch nicht: Selten waren die Performanceunterschiede zwischen Branchen – und auch innerhalb einzelner Sektoren – so ausgeprägt wie in den vergangenen zwölf Monaten.

Die „America-First“-Politik in all ihren Facetten, geopolitische Spannungen, Kriege, Strafzölle, eine schleppende Konjunktur und weltweit wachsende Schuldenberge – all das haben die Börsen erstaunlich robust verarbeitet. In Erinnerung bleibt 2025 auch als Jahr des KI-Booms. Im Frühjahr, ausgelöst durch den Zollschock von US-Präsident Trump, schien das Ende der Tech-Rally nah. Am Ende blieb der IT-Sektor der zentrale Wachstumstreiber. Bemerkenswert ist jedoch die Spreizung: Während Alphabet um 46% zulegte, beendete Amazon das Jahr mit minus 10% (jeweils in EUR).

Was war das Besondere am vergangenen Börsenjahr?

Auffällig war vor allem die enorme Geschwindigkeit, mit der sich die Stimmung an den Märkten drehte. Börsianer, Vermögensverwalter und Anleger blicken täglich gespannt auf die Schlagzeilen: Was tut sich in der Wirtschaft, bei den Unternehmen, bei den Zentralbanken – und natürlich in den USA, in Europa und Asien? Selten haben wir ein Jahr erlebt, in dem Gewinner und Verlierer derart rasch die Plätze tauschten. Am Ende stand eine außergewöhnlich breite Spanne zwischen den besten und den schwächsten Aktien.

Wie fallen die Anlageergebnisse des Jahrgangs 2025 aus?

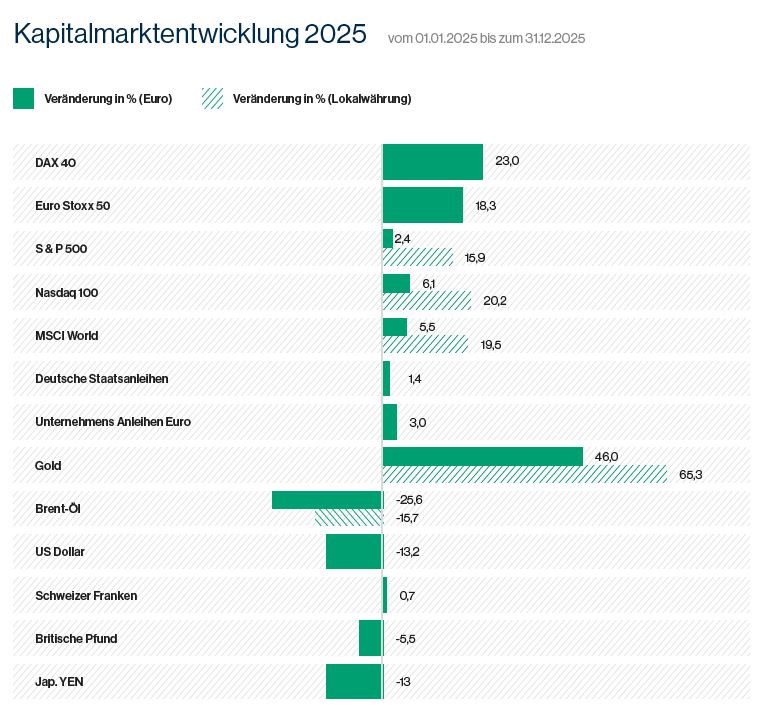

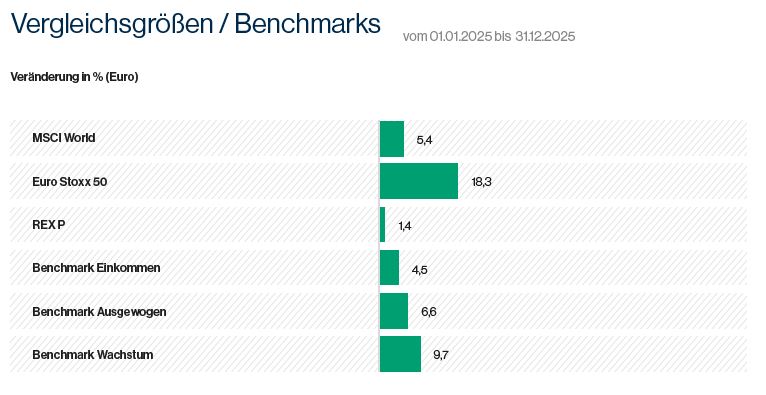

In Summe war 2025 für unsere Investoren ein gutes Jahr. Nachdem wir im Vorjahr die Vergleichsgrößen (also den Markt gemessen am Index) übertreffen konnten, lagen wir 2025 phasenweise dahinter. Wir haben unsere Portfolios gewissermaßen „mit Sicherheitsgurt“ durch das Jahr gesteuert und konsequent auf breite Diversifikation gesetzt. Die Aktienquoten haben wir nicht immer vollständig ausgeschöpft und dadurch einen Teil der Rally – insbesondere im ersten Quartal in Deutschland und Europa verpasst. Hinzu kam der schwache USD-Wechselkurs: Unsere US-Titel verloren dadurch rund 13%. Bei einem USA-Anteil von etwa 23% im Fonds Maneris Select UI hat das in der Konsequenz Spuren hinterlassen.

Auch im Bereich Pharma & Gesundheit zeigte sich eine große Spannweite (z.B. Novo Nordisk minus 47% und Roche GS plus 33%). Auffällig war zudem, dass sich Qualitätsaktien weltweit – besonders in Europa – spürbar schwächer entwickelten als der Marktdurchschnitt. Genau in diesem Segment sehen wir nun attraktives Aufholpotenzial für die kommenden Jahre. Versicherungsaktien liefen sehr erfreulich und auch festverzinsliche Wertpapiere sowie Rentenfonds lieferten einen stabilen Grundertrag aus Zinsen und Ausschüttungen.

KI war zuletzt das Top-Thema. Wie ist die Lage mit Blick auf die Börse einzuschätzen?

Die Märkte empfinden zunehmend Anzeichen einer Blase – und solche Signale gibt es durchaus. Vor allem die starke Konzentration im Aktienmarkt birgt Risiken: 2025 stammte mehr als die Hälfte der Renditen des S&P 500 und fast ein Drittel der weltweiten Aktienrenditen aus nur einer Handvoll KI-Unternehmen.

Derzeit liegt das Investitionsvolumen für den Aufbau der KI-Infrastruktur, insbesondere Rechenzentren, etwa sechsmal höher als die Umsätze der Anbieter. Es braucht also erhebliches Wachstum, um diese Ausgaben zu rechtfertigen. Die Schlüsselfrage lautet daher: Wann zahlen sich die milliardenschweren Investitionen dieser Firmen tatsächlich aus? Auch die wechselseitigen Aufträge der KI-Unternehmen – und deren Finanzierung sollten wir aufmerksam beobachten. Gleichzeitig ist klar: KI sorgt schon heute für beachtliche Umsätze und steigende Cashflows bei vielen Unternehmen.

Wir möchten die Gewichtung in diesem Sektor nicht weiter erhöhen, um das Blasenrisiko zu begrenzen, doch Unternehmen wie Alphabet & Co. bleiben weiterhin essenzielle Bausteine unserer Portfolios. Der zunehmende Wettbewerb wird das Gewinnwachstum der „Großen 7“ jedoch verlangsamen.

Welche Trends sind darüber hinaus relevant?

KI ist nicht nur ein Hype – sie wird die Arbeitswelt und unseren Alltag grundlegend verändern. Die Anwendungsmöglichkeiten sind enorm vielfältig und berühren Themen wie Demografie, Gesundheitstechnologie, Bildung, Ernährung, Nachhaltigkeit, Automatisierung und neue Mobilitätskonzepte. Die digitale Transformation läuft längst – und sie wird Wirtschaft und Gesellschaft auf ganz unterschiedliche Weise prägen.

Ein weiterer zentraler Treiber ist das Thema „Ressourcen“ – insbesondere der effizientere Einsatz von Energie und Rohstoffen sowie der Ausbau moderner Infrastruktur. Und nicht zu vergessen: Die geopolitische Anspannung, hier vor allem das Thema Rüstung und Verteidigung, gewinnt wirtschaftlich weiter an Bedeutung – nicht zuletzt seit den Veränderungen in der US-Außenpolitik.

Konjunktur, Zinsen und Inflation

Die deutsche Wirtschaft wächst weiterhin nicht – ein Trend, der inzwischen fast chronische Züge annimmt und Konsum- sowie Investitionsspielräume im Inland spürbar einschränkt. Die gefühlte Inflation bleibt hartnäckig, auch wenn die offizielle Rate wieder gesunken ist. Der Preisschub nach Corona ist in unseren Geldbörsen weiterhin deutlich zu spüren.

Die Leitzinsen wurden 2025 weiter gesenkt, und die Notenbanken signalisieren das Ende dieses Zyklus. Während zehnjährige Bundesanleihen mit 2,85% knapp 0,5% mehr abwerfen als zu Jahresbeginn, liegen vergleichbare US-Titel bei 4,16% – und damit rund 0,5% niedriger als vor Jahresfrist. Monatsgelder in EUR bewegen sich bei etwa 1,7%.

Und was war im Rückblick noch von besonderer Bedeutung?

Trotz struktureller Schwächen konnten sich die Börsen im Asien-Pazifik-Raum erholen und erzielten erfreuliche Zuwächse. Wir haben unseren Aktienanteil in dieser Region – inklusive Japan – ausgebaut. Auch Schwellenländer sind wieder attraktiver geworden und europäische Small Caps machten ebenfalls Fortschritte.

Besonders glänzend entwickelte sich der Goldpreis: Er steigt nun seit drei Jahren ohne Unterbrechung – mit einer beeindruckenden Performance von 46% (in EUR) alleine im vergangenen Jahr. Bei Übergewichtungen in den Portfolios realisieren wir einen Teil der steuerfreien Gewinne, bleiben aber weiterhin markant in dieser Anlageklasse investiert.

Die Bedeutung börsengehandelter Indexfonds (ETFs) hat weiter deutlich zugenommen. Das Angebot – von Faktorstrategien wie Growth, Value, Quality und Momentum (siehe Seite 15) bis hin zu thematischen Lösungen – ist spürbar breiter und vielfältiger geworden.

Damit stehen uns wirkungsvolle und zugleich kosteneffiziente Bausteine zur Verfügung, um Chancen und Risiken im Portfolio gezielter zu steuern. In den vergangenen Monaten haben wir dieses Segment konsequent ausgebaut – und sehen bereits jetzt eine stärkende Wirkung.

Unser Ausblick

2025 bleibt ein Jahr der Extreme. Zahlreiche internationale Aktienindizes haben ihre Rekordstände jüngst zurückerobert. Und das trotz der erratischen Politik Donald Trumps. Weltweite Zölle, Kriege in der Ukraine und im Nahen Osten - und dennoch bleiben die Märkte relativ gelassen. Es drängt sich die Frage auf, wie das zusammenpasst.

Für 2026 erwarten wir kein Jahr für „Autopilot-Portfolios“. Eine gewisse „Welt-Unruhe“ ist vermutlich kein Ausnahmezustand mehr, sondern die neue Normalität. Gerade deshalb setzen wir auf Robustheit – und auf selektiven Mut. Entscheidend werden Disziplin, echte Diversifikation und klar gesetzte Schwerpunkte sein. Unser Leitgedanke bleibt: Chancen nutzen, ohne Klumpenrisiken aufzubauen – und Portfolios so auszurichten, dass sie auch dann stabil bleiben, wenn Politik, Zinsen oder KI-Narrative kurzfristig drehen.

Aktien: konstruktiv – aber mit höheren Ansprüchen an Qualität und Streuung.

Grundsätzlich bleiben wir für Aktien positiv gestimmt, weil sich die Rahmenbedingungen zum Jahreswechsel nicht fundamental verändern. Gleichzeitig rückt 2026 ein zusätzlicher Faktor in den Fokus: der Führungswechsel an der Spitze der US-Notenbank im Mai. Es ist wahrscheinlich, dass der nächste von US-Präsident Trump eingesetzte Fed-Chef niedrigere Leitzinsen favorisiert, was den US-Dollar tendenziell weiter unter Druck setzen kann. Zugleich gehen wir aber davon aus, dass ein wesentlicher Teil der USD-Abwertung bereits erfolgt ist.

Wir möchten trotz des verbleibenden Währungsrisikos nicht auf starke US-Unternehmen verzichten, haben aber zuletzt schrittweise unseren Aktienanteil Europa ausgebaut. Schwellenländer haben gezeigt, dass ein Turnaround gelingen kann – hier sehen wir eine gute Ausgangslage für spürbare Performancebeiträge. Während manche Branchen strukturell ins Stottern gerieten, schien der Taktgeber für Stimmung und Bewertungen vor allem ein einziger zu sein – der KI-Boom. Zeitweise hatte man den Eindruck, die Weltwirtschaft laufe nur noch auf diesem einen Zylinder.

Europa: Potenzial ist da – die Gewinne müssen nachziehen.

In Europa werden sich die Kursanstiege aus 2025 nur dann fortsetzen, wenn die Unternehmensgewinne deutlich anziehen. Belastungsfaktoren wie der Krieg in der Ukraine, Energiefragen, eine schwächere Nachfrage aus China, Währungseffekte und US-Zölle haben zuletzt gebremst. In Deutschland keimt zum Jahreswechsel etwas Zuversicht: Staatliche Großinvestitionen in Verteidigung und Infrastruktur könnten die Konjunktur beleben. Vielleicht wäre auch eine gezielte „Buy European“-Strategie ein kraftvoller Gegenpol zum amerikanischen Weg.

Künstliche Intelligenz: der Trend bleibt – wir verbreitern die Basis.

KI ist und bleibt ein struktureller Wachstumstreiber. Unser Ansatz: bestehende KI-Positionen halten, zugleich aber breiter aufstellen – weg von der reinen Wachstumsstory, hin zu Cashflow-Qualität und zu Profiteuren entlang der gesamten Wertschöpfung. Besonders spannend finden wir KI-Anwender, die Produktivität messbar steigern: Industrieautomation, Software, Gesundheits-IT, Logistik, Infrastruktur und Rechenzentren. Kurz: nicht nur die „Schaufelverkäufer“, sondern auch jene, die mit KI tatsächlich effizienter werden.

An der Wall Street werden die Börsengänge der Raketenfirma SpaceX und des KI-Unternehmens OpenAI mit seiner Plattform ChatGPT vorbereitet. Schon im Vorfeld ist von historischen Dimensionen bei der Bewertung die Rede. Solche Großereignisse können der Tech-Industrie Rückenwind geben – oder bei Enttäuschungen auch für spürbare Volatilität sorgen.

Ein roter Faden aus 2025 dürfte 2026 noch wichtiger werden: Ressourcen – insbesondere Energie, Netze, Rohstoffe und Infrastruktur. Entsprechend richten wir den Blick auf Energie- und Netz-Infrastruktur, ausgewählte Rohstoff-Themen sowie Industrieautomation und Effizienzlösungen.

Defensive Sektoren: „langweilig“ – und genau deshalb wertvoll

Zu einem robust aufgestellten Depot gehören auch künftig Aktien aus defensiven Branchen. Diese Unternehmen bedienen Grundbedürfnisse: vom täglichen Konsum bis zur Gesundheitsversorgung und bringen Stabilität ins Portfolio, wenn Konjunktur, Zinsen oder Marktstimmung drehen.

Zudem erwarten wir, dass die steigenden Infrastrukturinvestitionen zunehmend bei Bau- und Ausrüstungsunternehmen ankommen. Perspektivisch dürfte auch der Wiederaufbau in der Ukraine dem Bausektor zusätzliche Impulse geben.

Zum Schluss ein Gedanke,

der uns bei aller Digitalisierung besonders wichtig ist.

Der Hirnforscher Henning Beck sagte:

KI kann Arbeit erleichtern – sie kann aber auch lähmen. Wir werden digital von synthetischen Bildern, Videos und Texten überflutet, der Unterschied zwischen echt und künstlich verschwimmt.

Umso wertvoller wird das Persönliche, das Analoge: ein Handschlag, ein Gespräch, gemeinsames Arbeiten. Vertrauen und Beziehung lassen sich nicht automatisieren – und genau dieses Fundament sollten wir bewusst pflegen. Persönliche Gespräche bleiben unverzichtbar. Verantwortung übernehmen, abwägen, einordnen – dass lässt sich nicht automatisieren.

In diesem Sinne wünschen wir Ihnen und Ihren Familien von Herzen alles Gute für 2026 und freuen uns auf unsere nächsten Begegnungen mit Ihnen.

Ihr Team der Maneris AG

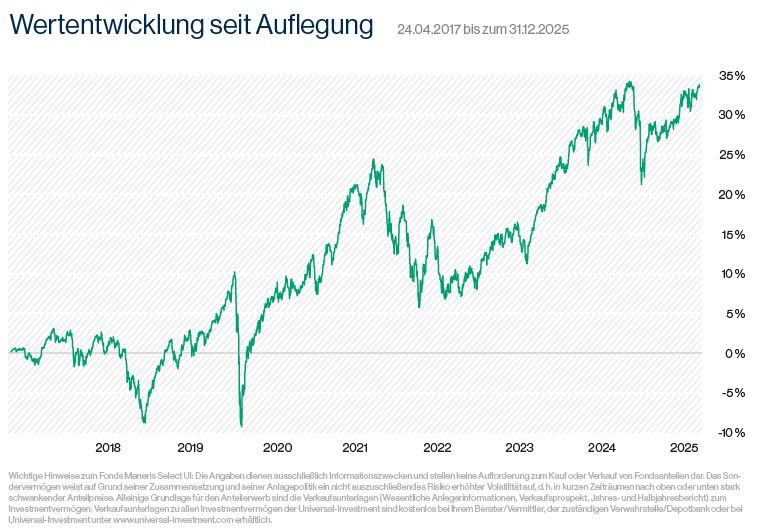

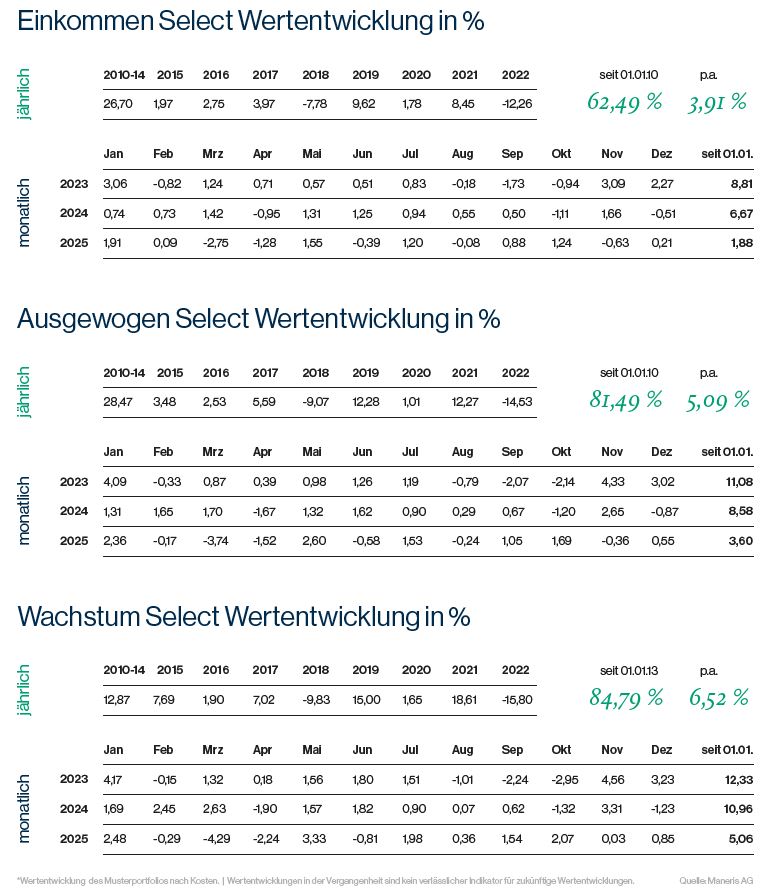

Maneris Select UI

Anlagestrategie

Der Fonds verfolgt einen aktiven Investmentansatz und kann flexibel in die Vermögensklassen investieren, die im jeweiligen Kapitalmarktumfeld attraktiv erscheinen. Der Anlageprozess folgt den Grundsätzen einer klassischen Vermögensverwaltung. Eine breite Risikostreuung über die traditionellen Anlageklassen Aktien und Anleihen und darüber hinaus, z. B. in Wandelanleihen und Finanzinstrumente, welche die Wertentwicklung von Edelmetallen abbilden, soll das Renditepotenzial der jeweiligen Segmente nutzen und die Verlustrisiken reduzieren. Die Auswahl erfolgt nach einem disziplinierten Prinzip der Risikostreuung. Maßgeblich für jede Anlageentscheidung ist die Qualität der jeweiligen Einzelinvestments. Der Fonds orientiert sich ganz bewusst an keinem Vergleichsindex. Festgelegte Investitionsquoten gibt es nicht. Oberstes Ziel ist es, nachhaltig attraktive Renditen zu erwirtschaften.

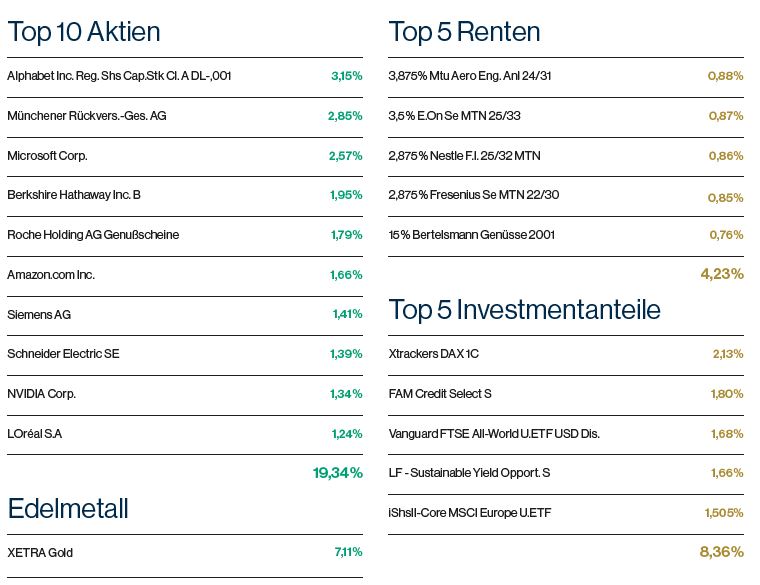

Gutes letztes Quartal

Im vierten Quartal konnte unser Fonds weiter Boden gut machen. Angeführt von unserer Goldposition, die weitere 14% zulegen konnte, zeigten endlich einige Gesundheits- und Konsumgütertitel erfreuliche Erholungstendenzen. Insgesamt gab es in diesem Quartal nur wenige Verlierer – mit Meta und Microsoft aber auch zwei aus der ansonsten gut gelaufenen Techbranche.

Zu den Verlierern unter unseren Aktienwerten gehörten im 3. Quartal Wolters Kluwer (-20%), Home Depot (-15% - inzwischen verkauft), Meta Platforms (-10%), Sika (-8%) und Microsoft (-7%). Erfreulich nach oben ging es mit Alphabet (+29%), Roche Gen. (+27%), LVMH (+25%), Thermo Fisher (+20%) und Heidelberg Materials (+16%).

Unser US-$ Engagement haben wir weiter gesenkt und von der noch vorhandenen US-$ Liquidität einige „Nachzügler“ (Church & Dwight, Pepsi, Visa) nachgekauft.

Dazu haben wir mit Mercardolibre einen südamerikanischen Konsumtitel neu aufgenommen, von dem wir erwarten, dass er von den spürbaren Wirtschaftsbelebungen in der Region ordentlich profitieren wird.

Die Aktienquote beträgt aktuell 60%, 5% halten wir liquide und ca. 35% sind in Anleihen, Rentenfonds, Zertifikaten und Gold investiert.

Fonds-Select Strategien

Oft erschweren hohe Transaktionskosten oder auch kleinere Anlagebudgets eine effektive Verteilung der Risiken bei gleichzeitig gezielter Ausschöpfung der Marktchancen. Investmentfonds bieten anerkannte und bewährte Möglichkeiten, beide Anforderungen in einem Portfolio zu erfüllen. Unsere fondsgebundene Vermögensverwaltung basiert auf dem ausgewogenen Mischfonds ‚Maneris Select UI‘ als Kerninvestment und wird ergänzt um aktive Investmentfonds anderer Manager sowie passive Indexprodukte (ETF) namhafter Emittenten. Bei dieser Kombination aus aktivem Fondsmanagement in handverlesenen Fondskonzepten sowie kostengünstigen Indexprodukten, investieren wir flexibel in die unterschiedlichen Vermögensklassen, die aus unserer Sicht im jeweiligen Kapitalmarktumfeld attraktiv erscheinen. Dabei übernehmen wir im Rahmen eines Vermögensverwaltungs-Mandates sämtliche Anlageentscheidungen. Unsere Select-Strategien bieten wir in drei Varianten an, je nachdem wie Ihre Renditeerwartung und Ihre Risikoneigung Ihre Anlagewünsche prägen.

Aus dem Portfoliomanagement

Die Rolle von Faktoren in der Vermögensallokation

von Michael Bender und Dr. Jannis Weinem

In unserem Quartalsberichts Q1 2025 haben wir die Bedeutung eines gezielten Einsatzes von Fonds im Portfoliomanagement erläutert. Kernpunkt: eine durchdachte Kombination aus passiven Lösungen und aktiven Bausteinen in ausgewählten Märkten und Branchen schafft die Basis für eine robuste Portfoliostruktur.

Weil sich Kapitalmärkte in Zyklen bewegen, steuern wir Portfolios nicht ausschließlich nach Sektoren und Regionen. Ein wesentlicher Pfeiler unserer Strategie ist die Ausrichtung nach Faktoren (Anlagestilen). Hierbei analysieren wir Aktien anhand spezifischer quantitativer und qualitativer Merkmale: den Faktoren.

Die vier Anlagestile unserer Strategie

1. Value (Substanz):

Dieser Faktor zielt auf die Identifikation unterbewerteter Unternehmen ab. Im Fokus stehen Gesellschaften, die im Marktvergleich niedrige Bewertungskennzahlen aufweisen – etwa beim Kurs-Gewinn-Verhältnis (KGV), Kurs-Umsatz-Verhältnis (KUV) oder Kurs-Buchwert-Verhältnis (KBV).

2. Quality (Qualität):

Qualitätsaktien bilden das Fundament unserer langfristigen Ausrichtung. Wir investieren in Unternehmen mit einem ausgeprägten „wirtschaftlichen Burggraben“, die sich durch krisenresistente Profitabilität auszeichnen. Zentrale Merkmale sind eine hohe Eigenkapitalrentabilität, ein stabiles Gewinn- und Umsatzwachstum, eine solide Eigenkapitalquote sowie hohe Nettomargen.

3. Growth (Wachstum):

Hier liegt der Fokus auf der Dynamik. Dieser Stil ist geprägt von Unternehmen, die über verschiedene Zeiträume hinweg ein überdurchschnittliches Wachstum bei Umsatz und Gewinn pro Aktie (EPS) generieren und von strukturellen Trends profitieren.

4. Momentum (Trend):

Dieser Faktor nutzt die Marktpsychologie und die Tendenz von Kursen, bestehende Trends fortzusetzen („Relative Stärke“). Typische Indikatoren sind Notierungen nahe dem 52-Wochen-Hoch, ein signifikanter Abstand zum 200-Tage-Durchschnitt sowie eine überzeugende Performance im Zeitraum der letzten 50 bis 250 Handelstage.

Neben diesen Stilrichtungen beziehen wir auch weitere Faktoren ein – etwa Volatilität, Unternehmensgröße (Size) und eine verlässliche Dividendenhistorie.

Rückblick 2025: Value im Aufwind, Qualität in Wartestellung

Das Kalenderjahr 2025 war von einer bemerkenswerten Marktdynamik geprägt. Nachdem Qualitätsaktien über einen längeren Zeitraum dominierten, vollzog sich 2025 eine Sektor-Rotation. Niedrige Bewertungen und zyklische Erholungstendenzen rückten in den Fokus der Marktteilnehmer. Profiteure waren vor allem Banken und zyklische Branchen.

In der Folge schnitt der Faktor Value deutlich besser ab als Qualität. Obwohl Qualitätsunternehmen stabile Margen und solide Bilanzen hatten, wurden sie vom Markt zeitweise weniger beachtet. Stattdessen griffen viele Anleger stärker bei zyklischen Substanzwerten zu – dadurch lagen Qualitätsaktien vorübergehend hinten.

Warum Qualität jetzt antizyklische Chancen bietet

Die stabilen Cashflows und die Preissetzungsmacht dieser Unternehmen bieten gerade in Phasen wirtschaftlicher Unsicherheit einen entscheidenden Puffer. Während der Value-Rallye des vergangenen Jahres wurden viele Qualitätstitel mit einem aus unserer Sicht unberechtigten Abschlag gehandelt. Wir sind davon überzeugt, dass die Kombination aus fundamentaler Stärke und den aktuell attraktiven Einstiegsniveaus das Fundament für eine überdurchschnittliche Performance im Jahr 2026 legen wird.

Wir bleiben unserer Investmentphilosophie treu: wir partizipieren nicht an kurzfristigen Spekulationen, sondern setzen konsequent auf die nachhaltige Ertragskraft erstklassiger Unternehmen.

Maneris Insights

Vortrag: Über Geld spricht Frau nicht

Am 30. Oktober 2025 brachte unsere Prokuristin Beate Klasen ihre Expertise beim Business-Club Südwestfalen ein. Vor einem ausschließlich weiblichen Publikum hielt sie einen Vortrag zu der These „Über Geld spricht Frau nicht“. Dabei klärte sie grundlegende Fragen ganz ohne Fachchinesisch und mit Beispielen aus dem Alltag. Ein inspirierender Abend für rund 40 Frauen, die der Einladung des Business Clubs und der IHK Siegen gefolgt waren.

Online-Event am 27.01.2026: Welt- und Wirtschaftsausblick

Am Dienstag, 27. Januar 2026, ab 18:30 Uhr werden Prof. Dr. Eberhard Sandschneider und Prof. Dr. Dr. h.c. Lars P. Feld erneut für uns die aktuelle Lage aus politischer und ökonomischer Perspektive betrachten und Orientierung für Entscheidungen geben. Freuen Sie sich auf Impulsvorträge „Politik im Aufschwung? Wirtschaft in der Warteschleife!“

Sie erhalten unsere Einladung wieder per E-Mail.

Save-the-Date am 27.06.2026: @coustics meets Maneris

Am Samstag, 27.Juni 2026 wird´s besonders: @coustics meets Maneris - Open Air im historischen Schlachthof in Siegen. Freuen Sie sich auf musikalische Highlights einer feinen Herrenband und genießen Sie mit uns einen unvergesslichen Sommerabend unter freiem Himmel. Jetzt in den Kalender eintragen und schon an laue Sommernächte denken.

Neu im Team: Herzlich Willkommen

Wir begrüßen zum Beginn des Jahres Anja Otto als Verstärkung in unserem Assistenz-Team. Ihre berufliche Laufbahn startete sie mit der Ausbildung zur Bankkauffrau und war in den folgenden Jahren in verschiedenen Filialen im Kundenservice eines regionalen Kreditinstitutes tätig. Ihre fundierte Erfahrung als Assistentin im Private Banking sind beste Voraussetzungen für eine erfolgreiche Zusammenarbeit in der Vermögensverwaltung. Wir wünschen ihr einen guten Start und freuen uns, sie im Team zu haben.

Ehrenurkunde: 20 Jahre Mitglied im VuV

Zu unserer 20-jährigen Mitgliedschaft im Verband unabhängiger Vermögensverwalter Deutschland e.V. (VuV) wurden wir kürzlich mit einer Ehrenurkunde ausgezeichnet - darüber freuen wir uns sehr. Was uns dabei besonders wichtig ist: die fundierte Unterstützung des Verbands und der fachliche Austausch mit über 300 unabhängigen Vermögensverwaltern im VuV sind für uns seit vielen Jahren ein echter Mehrwert.

Maneris Kundenportal: Der Roll-Out läuft

Wir sind froh, mit dem neuen Maneris Kundenportal eine gute Lösung für tagesaktuelle Reports gefunden zu haben, die wir Ihnen exklusiv online zur Verfügung stellen können. Auf Wunsch werden die Kundenportale nach und nach umgestellt, alle weiteren Informationen darüber erhalten Sie von uns per Post. Melden Sie sich gerne bei Fragen.

Rechtliche Hinweise

Diese Publikation wurde von der Maneris AG erstellt. Sie dient ausschließlich der Information und Werbung und darf ohne Einwilligung der Maneris AG nicht nachgedruckt oder veröffentlicht werden.

Die Informationen in dieser Publikation beruhen auf Quellen, die für zuverlässig erachtet werden. Die Maneris AG übernimmt jedoch keine Gewähr und keine Haftung für deren Richtigkeit und Vollständigkeit. Die in dieser Publikation vertretenen Meinungen stellen die aktuelle Auffassung des Verfassers dar und können sich ändern. Solche Auffassungsänderungen können jederzeit ohne Ankündigung vorgenommen werden.

Den in dieser Publikation enthaltenen Angaben liegen historische Daten sowie Einschätzungen der

Maneris AG zu künftigen Marktentwicklungen zu Grunde. Diese Markteinschätzungen sind auf der Basis von Analysen gewonnen worden, die mit der gebotenen Gewissenhaftigkeit und Sorgfalt erstellt worden sind. Dennoch kann die Maneris AG für ihr Eintreten keine Gewähr übernehmen. Die hier veröffentlichten Angaben stellen keine Anlageberatung oder Anlageempfehlung dar und können eine individuelle Beratung nicht ersetzen.

Aus Gründen der besseren Lesbarkeit wird auf die gleichzeitige Verwendung der Sprachformen männlich, weiblich und divers (m/w/d) verzichtet. Sämtliche Personenbezeichnungen gelten gleichermaßen für alle Geschlechter.

Wofür wir stehen

Wir sind ein inhabergeführtes Unternehmen, das nicht den Zwängen eines Konzerns oder einer Bank unterliegt. Wir entscheiden zu 100 % unabhängig und sind somit in der Lage frei zu handeln. So können wir Chancen und Risiken in Einklang bringen und unsere Ideen konsequent umsetzen. Aus diesem Grund haben wir unseren Namen gewählt. Wortwörtlich übersetzt heißt Maneris genau das: Handle frei. Unsere Kernkompetenz liegt in der persönlichen Beratung und der Schaffung von nachhaltigem Anlageerfolg für unsere Mandanten.

Herausgeber:

Maneris AG· Schlachthausstr. 10· 57072 Siegen

Tel.: 0271 317972-0 · FAX: 0271 317972-13

www.maneris.de · info@maneris.de

Redaktion: Andreas Muhl, Heiko Vitt, Peter Engel, Michael Bender