Quartalsberichte

Bericht zum 3. Quartal 2025

Vier Quartale, vier spannende Ein- und Ausblicke. Schauen Sie sich jetzt den aktuellen Bericht an.

Liebe Leserin, liebe Leser,

kaum ein Unternehmen spaltet die Anlegerwelt so sehr wie Nvidia. Je nach Szenario könnte sich der Kurs des US-Chipgiganten in den kommenden Jahren verdoppeln – oder halbieren. Mit einem KGV von rund 50 ist die Aktie alles andere als ein Schnäppchen. Und auch der Tech-Sektor insgesamt ist mit einem KGV von 30 nicht günstig. Die große Frage lautet: Wie lange treibt der KI-Boom die Kurse noch an?

Mehr als ein Viertel der Aktien im S&P 500 haben inzwischen ein KGV von über 50 und das bei einem historischen Durchschnitt von 15. Solange die Musik spielt, wollen alle auf der Party bleiben, aber den Ausgang haben viele schon im Blick … so lautet eine von vielen Thesen, die -zugegeben schon einige Zeit- die Börsenlage beschreiben soll. Aber im Ernst: Im Endeffekt zählt neben der Perspektive für eine erfolgreiche Zukunft auch die realistische Gegenwart. Und das insbesondere dann, wenn das Börsenklima ungemütlicher werden sollte. Also gilt auch für uns: Man kann es sich nicht leisten, US-Tech zu meiden, aber bitte nicht alles kaufen, nur weil KI draufsteht. Mehr Einschätzungen dazu finden Sie im Portfoliobericht auf Seite 15.

Und was ist eigentlich bei Nestlé los?

Unsere Investoren wissen, dass Nestlé eine Kernposition unseres Aktiensektors Basiskonsum ist. Der Glaube an den Lebensmittelkonzern hat in den letzten Jahren stark gelitten. Vorläufiger Höhepunkt der Enttäuschung ist der erneute Austausch des Führungspersonals. Nun braucht es eine tabulose Neuausrichtung bei Verschuldung, Preispolitik, Produkten und Betriebskultur. Trotz weltweiter Präsenz fehlte es zuletzt an Innovationen. Kein Supermarkt kommt an Maggi, Kitkat oder Thomy vorbei. Der Absatzmarkt wird immer größer, aber die Konsumenten auch wählerischer. Nestlé steckt in der Krise – jetzt gibt es viel Spielraum, um den schlafenden Riesen wieder auf Kurs zu bringen, es müssen nun Taten folgen. Krise bedeutet auch Chance. Wir bleiben investiert, reduzieren aber unseren Anteil.

Die Personalie Stephan Miran

Der Ökonom, Trump-Vertraute und neue Gouverneur der US-Notenbank, wurde quasi über Nacht als Wunschkandidat von Donald Trump in seine neue Aufgabe gehievt. Wenige Stunden nach Amtseinführung nahm Miran an der Notenbanksitzung teil und votierte als einziger für eine Zinssenkung von 0,5%. Wie wir wissen, blieb es bei der erwarteten Reduktion um 0,25%. Diese Personalie ist ein wichtiger Schritt für Trumps Ziele: Zinsen schnell und spürbar senken und den US-Dollar schwächen. Mirans Plan trägt den Namen „Mar-a-Lago-Akkord (benannt nach Trumps Golfresort in Florida) und verfolgt nichts weniger, als das Weltwährungssystem auf eine neue Grundlage zu stellen. Die USA brauchen einen schwächeren Dollar, um damit die ausufernden Staatschulden abzuwerten. Von den 37 Billionen US-Dollar Schulden in Form von Staatsanleihen halten etwa 35% ausländische Hände. Miran verfolgt die Idee, dass die Leitwährung Dollar eine Art Schutzschirm für das Weltfinanzsystem bereitstellt. Für dieses Gut sollen die Nutzer zukünftig bezahlen in dem sie sehr lang laufende US-Staatsanleihen halten.

Die Politik der Trump-Administration in Bezug auf Zölle und Wirtschaft, hat den US-Dollar schon jetzt massiv abgewertet. Seit Trumps Wahl hat die US-Währung gegenüber dem Euro 13 Prozent an Wert verloren. Globale Investoren reduzieren ihren US-Dollar-Anteil im Portfolio in rasender Geschwindigkeit, auch weil sie der erratischen Politik dort nicht ausgesetzt sein wollen. Wir reiben uns die Augen und fragen uns, wie kann das alles so geschehen? Wo ist die Opposition, die zumindest mal eine öffentliche Diskussion anführt? Wir sind weit davon entfernt, einen Abgesang auf den Dollar zu halten, zumal es schlicht an geeigneten Alternativen fehlt. Weder Euro, Schweizer Franken, Norwegische Krone oder Chinas Renminbi drängen sich auf. Es braucht den US-Dollar auch zukünftig, jedoch in einer niedrigeren Gewichtung im Anlageportfolio als in der Vergangenheit.

Weiter zuversichtlich sind wir für die Anlagekategorie Aktien Europa Small Caps. Erfreulicherweise erhalten die zum Teil deutlich unterbewerteten Titel der zweiten und dritten Börsenliga mehr Aufmerksamkeit und die Aktien des Segmentes sind „angesprungen“. Auch die Börsen der Asien-Pazifik-Region haben zuletzt positive Performancebeiträge geliefert. Unsere Positionierung in beiden Bereichen haben wir zuletzt ausgebaut.

Jenseits der US-Techs bleibt das Umfeld für einige Sektoren anspruchsvoll: Konsumaktien leiden unter Kaufzurückhaltung, Hersteller von Luxusgütern vermissen die Nachfrage aus China und europäischen Pharmaunternehmen fehlt es an innovativen Produktentwicklungen - und am Horizont drohen 100%-US-Zölle im Falle des Medikamentenexports über den Atlantik. Erfreulich entwickelten sich zuletzt auch europäische Value-Aktien. In unseren Portfolien haben wir im bisherigen Jahresverlauf in diese Richtungen nachjustiert:

• Weniger USD – Mehr EUR

• Mehr Marktbreite

• Längere Laufzeiten bei Unternehmensanleihen

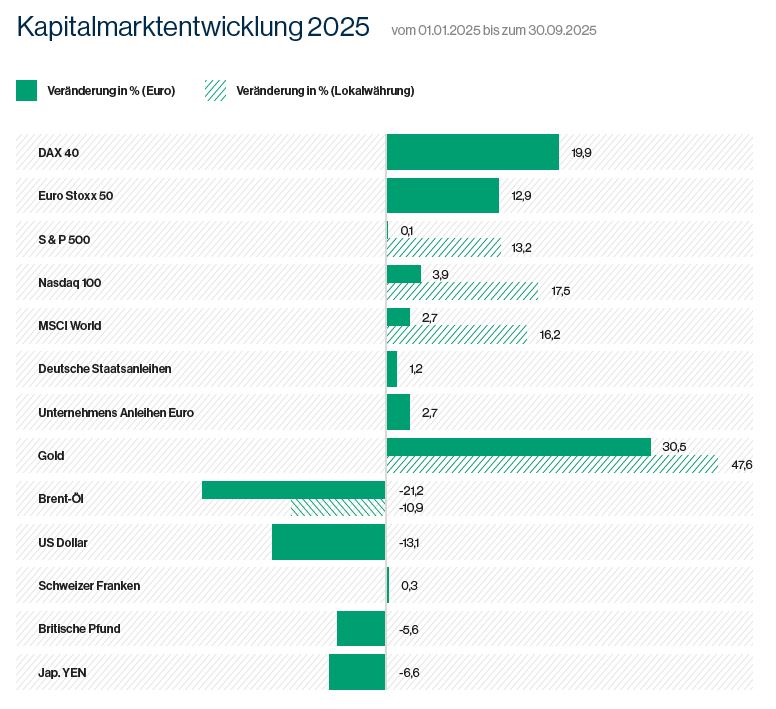

Es ist nicht verwunderlich, dass bei all diesen Unwägbarkeiten eine Anlageklasse in diesem Jahr besonders glänzt: Gold. Mit 3.888 USD erreichte die Unze jüngst ein neues Allzeithoch. Plus 47% in USD und immer noch plus 30% in EUR seit Jahresanfang sind Folge der hohen Nachfrage von Notenbanken und Privatanlegern. Die Aussichten für das Edelmetall bleiben positiv.

Wir wünschen Ihnen einen angenehmen Herbst.

Herzlichst, Ihr Maneris-Team

Unser Ausblick

Zwischen Euphorie und Unsicherheit: ein Jahr der Extreme

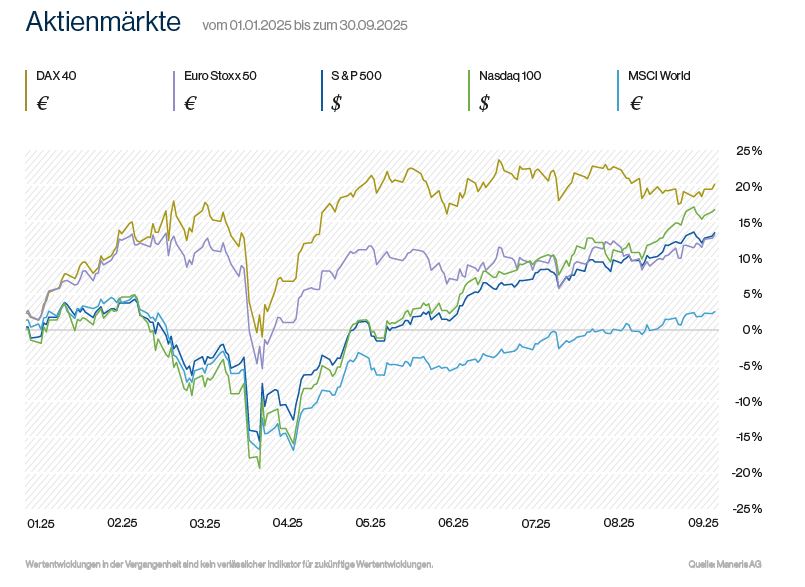

2025 bleibt ein Jahr der Extreme. Zahlreiche internationale Aktienindizes haben ihre Rekordstände jüngst zurückerobert. Und das trotz der erratischen Politik Donald Trumps. Weltweite Zölle, Kriege in der Ukraine und im Nahen Osten - und dennoch bleiben die Märkte relativ gelassen. Es drängt sich die Frage auf, wie das zusammenpasst.

KI: Megatrend mit Nebenwirkungen

Das Thema Künstliche Intelligenz (KI) ist weiterhin der prägende Megatrend an den Kapitalmärkten und überlagert vieles. Die großen Technologiekonzerne investieren gewaltige Summen in der Erwartung zukünftiger Gewinne und die Anleger sind nicht minder optimistisch, dass diese auch eintreten werden. Anders lassen sich die weit vorangeschrittenen Bewertungen nicht erklären. So sicher der Vormarsch der KI ist, so unklar sind aber noch die damit verbundenen Ertragspotenziale. Hier und da ist gar eine gewisse Sorglosigkeit bis Euphorie im Spiel – was, wie wir aus der Vergangenheit wissen – zur Vorsicht mahnt.

Die Möglichkeit, dass ein Aktienkurs nach enttäuschenden Quartalszahlen und vorsichtigem Ausblick die Gunst der Anleger verliert und 30% Tagesverlust erleidet, löst bei jedem Börsianer Unbehagen aus. Wir beobachten es in diesen Zeiten immer wieder. Es steht nicht zu erwarten, dass die derzeitigen traumhaften Bewertungshöhen einiger Börsenlieblinge dauerhaft zu halten sind. Daher hat die Gefahr, dass wir solch extreme Kursbewegungen in Zukunft häufiger erleben, stark zugenommen. Ein robustes Anlageportfolio braucht mehr denn je eine breite Diversifikation – auch und insbesondere über klug strukturierte Fonds und passive ETF’s.

Trump, Fed & Dollar

Donald Trump ist weiterhin auf „Krawall gebürstet“. In den USA, genauso wie in der Welt. Er spielt mit den Märkten, eskaliert den Machtkampf mit der US-Notenbank und nimmt aktiv Einfluss auf die Personal-, Zins- und Währungspolitik der Fed. Dabei beschädigt er massiv das Vertrauen internationaler Investoren in die USA und insbesondere den Wert des US-Dollars. Das wichtigste Währungspaar Dollar-Euro notiert seit Wochen um 1,17$/€. Die Volatilität ist derzeit gering, der Wertverlust aus Euro-Sicht seit Jahresanfang mit 13% aber dramatisch hoch.

Nochmal zur Verdeutlichung: US-amerikanische Aktien in unseren Portfolien hätten in diesem Jahr eine um 13% bessere Wertentwicklung, wenn der USD-EUR-Wechselkurs stabil geblieben wäre.

Die Zinssenkung der Fed wird möglicherweise den Dollar weiter schwächen. Da die Inflation in USA nicht so rapide abnimmt wie gewünscht, sinken die Realzinsen. Dies unterstützt die Nachfrage nach Gold, schwächt aber den Dollar. Niedrigere Zinsen begünstigen andererseits grundsätzlich die Attraktivität von Aktien, was an dieser Stelle nicht unerwähnt bleiben sollte.

Fokus auf Qualitätstitel mit langfristigen Perspektiven

Hauptaufgabe im Portfoliomanagement ist es derzeit, die Unternehmensnachrichten intensiv zu analysieren. Gerade Unternehmen der Branchen, die derzeit hinterherhinken, gilt es auf Ihre Zukunftsperspektiven gründlich zu bewerten. Wenn diese weiterhin attraktiv sind, nur das Momentum fehlt, bleiben wir investiert. Nichts ist von Dauer. Auch wenn langweiligere Aktien außerhalb des KI-Hypes derzeit wenig „sexy“ erscheinen, lohnt es auf lange Sicht, auch diese im Portfolio zu haben. Davon sind wir überzeugt.

Dieser Ausspruch von Warren Buffett ist mehr als ein netter Kalenderspruch. Buffett, der kürzlich seinen 95. Geburtstag feierte, hat mit Disziplin, Weitblick und einer guten Portion Gelassenheit über sechs Jahrzehnte hinweg das größte amerikanische Konglomerat geschaffen und Anleger weltweit daran teilhaben lassen: Berkshire Hathaway. Er konzentrierte sich stets mehr auf solide Bilanzen als auf Schlagzeilen und setzte auf „wunderbare Unternehmen“ mit klaren Stärken: nachhaltige Geschäftsmodelle, hohe Qualität und echte wirtschaftliche Burggräben gegenüber der Konkurrenz. Auch wenn seine Performance phasenweise hinter dem Markt zurückblieb, blieb er seiner langfristigen Strategie treu – und baute ein Unternehmen, das auch ohne ihn weiter erfolgreich sein kann.

Genau diesen Geist nehmen wir mit in die Zukunft: Chancen suchen, diszipliniert bleiben und das Anlageportfolio an langfristigen und wirtschaftlich nachhaltigen Trends ausrichten. Mit diesem Rezept gehen wir vorsichtig optimistisch ins letzte Quartal des Jahres.

Maneris Select UI

Anlagestrategie

Der Fonds verfolgt einen aktiven Investmentansatz und kann flexibel in die Vermögensklassen investieren, die im jeweiligen Kapitalmarktumfeld attraktiv erscheinen. Der Anlageprozess folgt den Grundsätzen einer klassischen Vermögensverwaltung. Eine breite Risikostreuung über die traditionellen Anlageklassen Aktien und Anleihen und darüber hinaus, z. B. in Wandelanleihen und Finanzinstrumente, welche die Wertentwicklung von Edelmetallen abbilden, soll das Renditepotenzial der jeweiligen Segmente nutzen und die Verlustrisiken reduzieren. Die Auswahl erfolgt nach einem disziplinierten Prinzip der Risikostreuung. Maßgeblich für jede Anlageentscheidung ist die Qualität der jeweiligen Einzelinvestments. Der Fonds orientiert sich ganz bewusst an keinem Vergleichsindex. Festgelegte Investitionsquoten gibt es nicht. Oberstes Ziel ist es, nachhaltig attraktive Renditen zu erwirtschaften.

Durchschnaufen in anspruchsvollem Umfeld

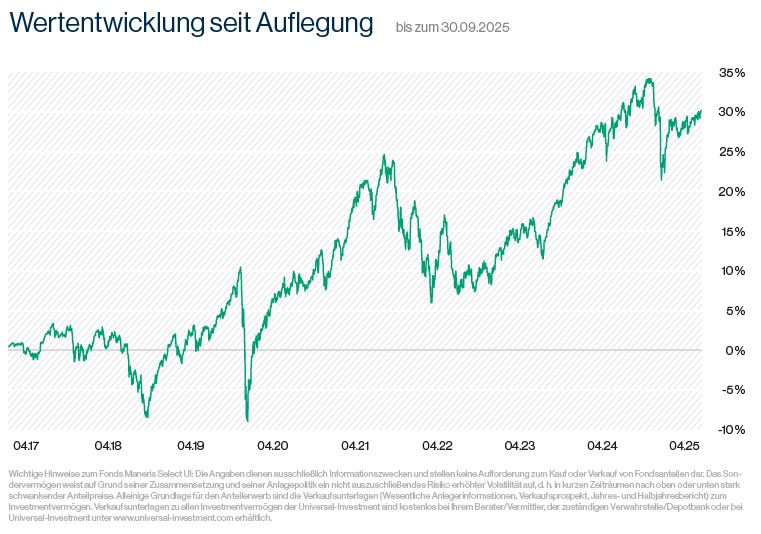

Im dritten Quartal setzte sich die Erholung nach der „Zollkeule“ vom 02. April fort. Auch unser Mischfonds konnte sich erholen und gewann unter der Führung der Technologietitel und des Goldanteils ca. 2,5% zurück. Durch den in den letzten drei Monaten weitestgehend stabilen US-Dollar konnten wir von der positiven Entwicklung US-amerikanischer Werte profitieren, während die europäischen Aktien nach ihrem guten Lauf im ersten Halbjahr keine großen Avancen mehr zeigten.

Zu den Verlierern unter unseren Aktienwerten gehörten im 3. Quartal Accenture (-20% - inzwischen verkauft), Wolters Kluwer (-19% - in der Nähe des bisherigen Tiefstkurses nachgekauft), Novo Nordisk (-19% - in der Nähe des bisherigen Tiefstkurses nachgekauft), Deutsche Börse (-18%), und Sika (-17%). Erfreulich erholen konnten sich die Kurse von Alphabet (+39%), Apple (+25%), ASML (+22%), nach langer Durststrecke LVMH (+17%) und Nvidia (+16%).

Gold glänzt auf neuem historischem Höchststand. Unsere – inzwischen auf über 6% angewachsene – Position in Xetra Gold lieferte im dritten Quartal einen sehr schönen Performancebeitrag. Sie war einer der Schlüssel für eine insgesamt erfreuliche Entwicklung und soll auch weiterhin die Absicherung für – vor allem politisch – unruhige Zeiten bleiben.

Neu aufgenommen haben wir mit Heidelberg Materials einen deutschen Bauwert, von dem wir erwarten, dass er von den immensen Infrastrukturinvestitionen der neuen Bundesregierung profitieren wird.

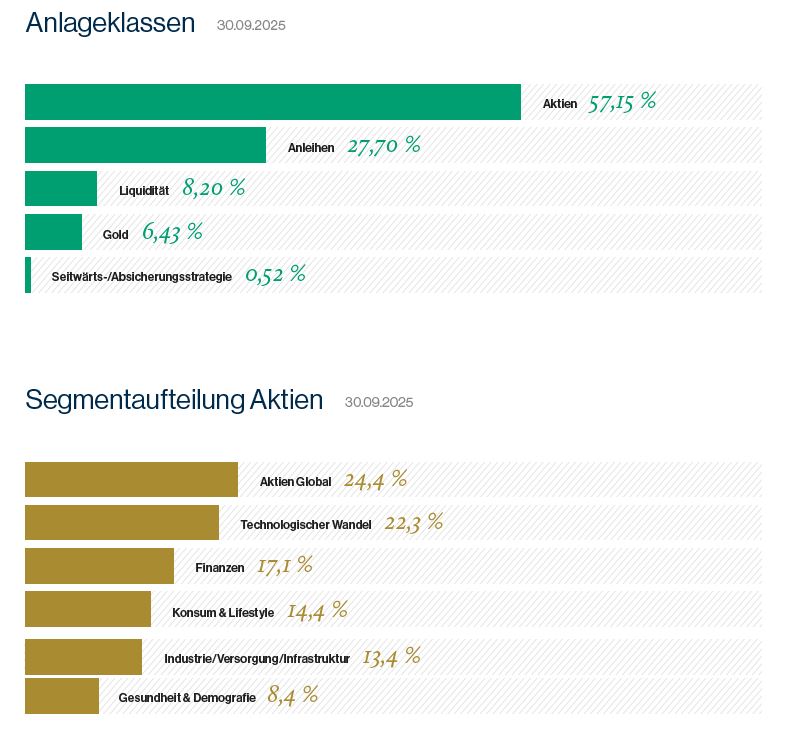

Die Aktienquote beträgt aktuell 57%, 8% halten wir liquide und ca. 35% sind in Anleihen, Rentenfonds, Zertifikaten und Gold investiert.

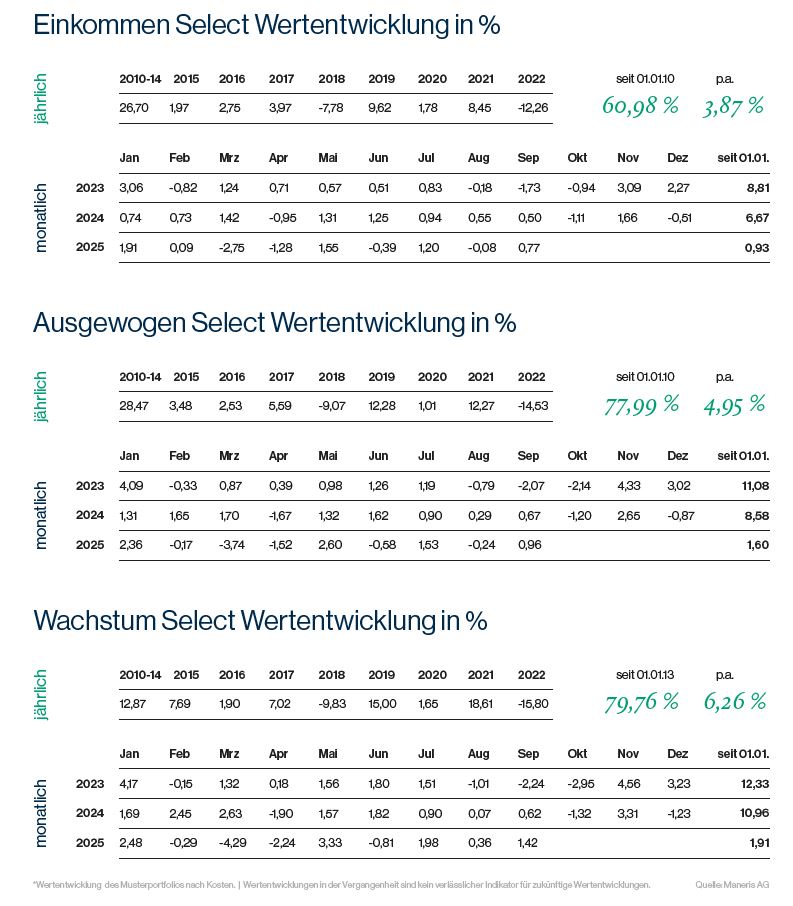

Fonds-Select Strategien

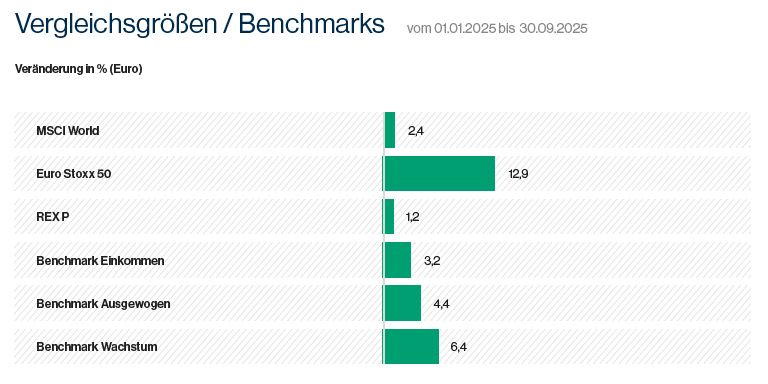

Oft erschweren hohe Transaktionskosten oder auch kleinere Anlagebudgets eine effektive Verteilung der Risiken bei gleichzeitig gezielter Ausschöpfung der Marktchancen. Investmentfonds bieten anerkannte und bewährte Möglichkeiten, beide Anforderungen in einem Portfolio zu erfüllen. Unsere fondsgebundene Vermögensverwaltung basiert auf dem ausgewogenen Mischfonds ‚Maneris Select UI‘ als Kerninvestment und wird ergänzt um aktive Investmentfonds anderer Manager sowie passive Indexprodukte (ETF) namhafter Emittenten. Bei dieser Kombination aus aktivem Fondsmanagement in handverlesenen Fondskonzepten sowie kostengünstigen Indexprodukten, investieren wir flexibel in die unterschiedlichen Vermögensklassen, die aus unserer Sicht im jeweiligen Kapitalmarktumfeld attraktiv erscheinen. Dabei übernehmen wir im Rahmen eines Vermögensverwaltungs-Mandates sämtliche Anlageentscheidungen. Unsere Select-Strategien bieten wir in drei Varianten an, je nachdem wie Ihre Renditeerwartung und Ihre Risikoneigung Ihre Anlagewünsche prägen.

Aus dem Portfoliomanagement

"KI ist kein kurzfristiger Hype, sondern eine Basistechnologie"

von Michael Bender und Dr. Jannis Weinem

Seit dem Durchbruch von ChatGPT im Jahr 2022 erlebt Künstliche Intelligenz (KI) einen beispiellosen Boom in der Gesellschaft und an den Finanzmärkten. Die Fähigkeit von Chatbots, menschenähnliche Dialoge zu führen, hat nicht nur Technikbegeisterte fasziniert, sondern auch unzählige Unternehmen dazu veranlasst, ihre Geschäftsmodelle neu auf die Potenziale der KI auszurichten.

KI – insbesondere Large Language Models – gilt als einer der größten Wachstumstreiber der kommenden Dekade. Die Kursrallye vieler Technologiewerte wirft allerdings die Frage auf, ob die Fantasie bereits vollständig eingepreist ist. Zweifellos haben Unternehmen wie Nvidia, Microsoft oder Alphabet schon erhebliche Bewertungsgewinne verzeichnet. Doch KI ist keine Modeerscheinung, sondern eine Basistechnologie, die quer durch alle Branchen neue Geschäftsmodelle, Effizienzsteigerungen und Skaleneffekte ermöglicht. Deshalb sind bei einzelnen Werten auch künftig nachhaltige Gewinnsteigerungen denkbar, die weitere Kurssteigerungen rechtfertigen.

KI wird die Welt und die Unternehmenslandschaft tiefgreifend verändern. In nahezu allen Branchen wird sie früher oder später zu Kosteneffizienz und zur Erschließung neuer Umsatzpotenziale führen.

Wirtschaft und Industrie:

Intelligente Assistenten, Roboter, optimierte Logistikketten und ein hoher Automatisierungsgrad.

Mobilität und Landwirtschaft:

Autonomes Fahren und „Smart Farming“ zur Effizienzsteigerung bei Bewässerung, Fütterung und Ernte.

Technologie und Gesundheit:

Automatisierte Programmierung, beschleunigte Diagnostik im Gesundheitswesen, Bilderkennung in der Radiologie und die Entwicklung neuer Molekülzusammensetzung.

Sicherheit und Umwelt:

Fortschritte in der Cybersicherheit und im Klimaschutz.

Besonders spannend bleibt aus unserer Sicht der Halbleitersektor. Nvidia dominiert den Markt für KI-Grafikprozessoren nach wie vor, doch auch Auftragsfertiger TSMC und der Lithografie-Maschinenbauer ASML profitieren von der enormen Nachfrage nach Rechenleistung. Wer KI-Dienste bereitstellen will, kommt an diesen Zulieferern nicht vorbei. Auf der Plattformseite sind Microsoft (Azure), Alphabet (Google Cloud) und Amazon (AWS) strukturell im Vorteil, weil sie KI-Dienste direkt in ihre Cloud-Angebote integrieren. Zudem stellt sich die Frage nach der geeigneten Energieversorgung. Rechenzentren verbrauchen enorme Mengen Strom. Versorger und Infrastrukturunternehmen, welche die passenden Lösungen im Energy Mix aus Gas, Atomenergie, Wind und Sonne anbieten, werden profitieren.

Trotz der Potenziale sollte der aktuelle Hype am Aktienmarkt differenziert betrachtet werden. Einerseits sind viele junge, auf KI fokussierte Unternehmen an der Börse extrem hoch bewertet, und der gesamte Sektor scheint derzeit „heiß gelaufen“ zu sein (Beispiele sind Palantir, OpenAI und CoreWeave).

Andererseits sind es gerade die etablierten Marktführer, die langfristig am stärksten profitieren dürften. Anstatt breit gestreut über einen ETF zu investieren, der oft eine Vielzahl kleiner, überbewerteter und spekulativer Firmen enthält, empfiehlt sich eine Konzentration auf die Marktführer der jeweiligen Anwendungsbereiche. So haben die Aktien von Nvidia seit Jahresbeginn um 30% und diejenigen von Meta um 26% zugelegt, während Apple im selben Zeitraum einen Kursverlust hinnehmen musste. Die Aktien sind – und das zeigt diese Spreizung – nicht über einen Kamm zu scheren. Ein Fonds oder ETF bietet Diversifikation und senkt das Risiko, blendet aber oft die Dynamik einzelner Gewinner aus.

Es ist schwer vorherzusehen, welche der zahlriechen jungen Unternehmen bestehen können. Die großen Technologiekonzerne hingegen besitzen die nötigen Daten, das Kapital und die Marktmacht, um KI erfolgreich zu integrieren und weiter zu wachsen – auch wenn bei einigen die aktuelle Bewertung bereits ambitioniert ist.

Etwas kritisch sehen wir die Milliardenschweren Investitionen vieler Unternehmen, unwissend welcher Return dadurch erzielt werden kann. Große Softwarekonzerne vermitteln eine KI-Euphorie, nennen aber wenig Details zur Nutzung. Für Anleger, die das Thema aufnehmen wollen, gilt wie für alle Investments zu beachten: Erstens sollte man sich auf einen langen Anlagehorizont einstellen – kurzfristige Rückschläge sind unvermeidlich. Zweitens gilt es, Bewertungen im Blick zu behalten und diszipliniert in Tranchen einzusteigen. Drittens sollte man sich zwar auf die jeweiligen Marktführer konzentrieren, aber dennoch nicht alles auf eine Karte setzen und eine sinnvolle Diversifikation über die verschiedenen Branchen gewährleisten. Außerdem darf man regulatorische Risiken, insbesondere in Europa, nicht unterschätzen.

Maneris Insights

Rückblick Sommer 2025: sportlich, sportlich

Unser sportlicher Sommer begann im Juni mit dem Firmen-Golf-Cup des Golfclubs Siegerland. Michael Bender, Heiko Vitt und Jannis Weinem nahmen an dem 9-Loch-Turnier für Golf-Neulinge teil. Vorab gab es vier exklusive Trainingsstunden, um die Basics und die Etikette rund um den Sport zu lernen.

Am 09.07.2025 hieß es dann: Laptop aus, Laufschuhe an! Beim Siegerländer Firmenlauf ging es mit rund 8.000 anderen LäuferInnen 5,5km durch Siegen. Das Event ist immer ein Highlight und hat auch dieses Mal wieder sehr viel Spaß gemacht.

Im August waren wir zurück auf dem Golfplatz, wo wir zum Maneris Open eingeladen hatten. Mit 80 TeilnehmerInnen war das Turnier komplett ausgebucht und ein voller Erfolg. Nach dem 18-Loch Turnier im Texas Scramble Format klang der gelungene Tag bei bestem Wetter mit Musik, Essen und lockerem Beisammensein aus.

Die Maneris Familie unterwegs

Mit Kind und Kegel besichtigten wir den Schieferstollen Josefsglück in Brachbach. Nach einer kurzen Wanderung mit Picknick kehrten wir in Muhls Garten ein und wurden mit dem Zauberer Rudi überrascht, der bei Klein und Groß für Staunen sorgte. Unter dem Motto „Chillen und Grillen“ verbrachten wir noch einen schönen Sommerabend zum Ferienauftakt.

Neu im Team

Wir wachsen weiter. Seit 1.10.2025 freuen wir uns über einen neuen Kollegen im Maneris-Team: Maximilian Haarhoff wird uns als Berater unterstützen.

Wir wünschen ihm einen guten Start und freuen uns auf die Zusammenarbeit.

Vorstand und Aufsichtsrat: Besuch der EZB in Frankfurt

Der EZB Turm sowie die Integration der ehemaligen Großmarkthalle konnten besonders architektonisch begeistern und auch die künstlerischen Installationen in den Gebäuden waren bemerkenswert. Mit rund 5.000 Mitarbeitern und 600 Meetings am Tag wird auch die Dimension der EZB deutlich.

Abgerundet wurde der Ausflug mit der Besichtigung der neuen Altstadt, dem Dom-Römer Quartier. Hier wurden über Jahre aufwändig das historische Bild des Hühnermarkts und der Umgebung wieder hergestellt.

Neben den regelmäßigen Sitzungen mit unserem Aufsichtsrat sind solche Treffen eine ideale Plattform um gemeinsam die strategische Weiterentwicklung der Maneris AG zu diskutieren.

Rechtliche Hinweise

Diese Publikation wurde von der Maneris AG erstellt. Sie dient ausschließlich der Information und Werbung und darf ohne Einwilligung der Maneris AG nicht nachgedruckt oder veröffentlicht werden.

Die Informationen in dieser Publikation beruhen auf Quellen, die für zuverlässig erachtet werden. Die Maneris AG übernimmt jedoch keine Gewähr und keine Haftung für deren Richtigkeit und Vollständigkeit. Die in dieser Publikation vertretenen Meinungen stellen die aktuelle Auffassung des Verfassers dar und können sich ändern. Solche Auffassungsänderungen können jederzeit ohne Ankündigung vorgenommen werden.

Den in dieser Publikation enthaltenen Angaben liegen historische Daten sowie Einschätzungen der

Maneris AG zu künftigen Marktentwicklungen zu Grunde. Diese Markteinschätzungen sind auf der Basis von Analysen gewonnen worden, die mit der gebotenen Gewissenhaftigkeit und Sorgfalt erstellt worden sind. Dennoch kann die Maneris AG für ihr Eintreten keine Gewähr übernehmen. Die hier veröffentlichten Angaben stellen keine Anlageberatung oder Anlageempfehlung dar und können eine individuelle Beratung nicht ersetzen.

Aus Gründen der besseren Lesbarkeit wird auf die gleichzeitige Verwendung der Sprachformen männlich, weiblich und divers (m/w/d) verzichtet. Sämtliche Personenbezeichnungen gelten gleichermaßen für alle Geschlechter.

Wofür wir stehen

Wir sind ein inhabergeführtes Unternehmen, das nicht den Zwängen eines Konzerns oder einer Bank unterliegt. Wir entscheiden zu 100 % unabhängig und sind somit in der Lage frei zu handeln. So können wir Chancen und Risiken in Einklang bringen und unsere Ideen konsequent umsetzen. Aus diesem Grund haben wir unseren Namen gewählt. Wortwörtlich übersetzt heißt Maneris genau das: Handle frei. Unsere Kernkompetenz liegt in der persönlichen Beratung und der Schaffung von nachhaltigem Anlageerfolg für unsere Mandanten.

Herausgeber:

Maneris AG· Schlachthausstr. 10· 57072 Siegen

Tel.: 0271 317972-0 · FAX: 0271 317972-13

www.maneris.de · info@maneris.de

Redaktion: Andreas Muhl, Heiko Vitt, Peter Engel, Michael Bender